1月14日开云kaiyun,A股全线大涨。

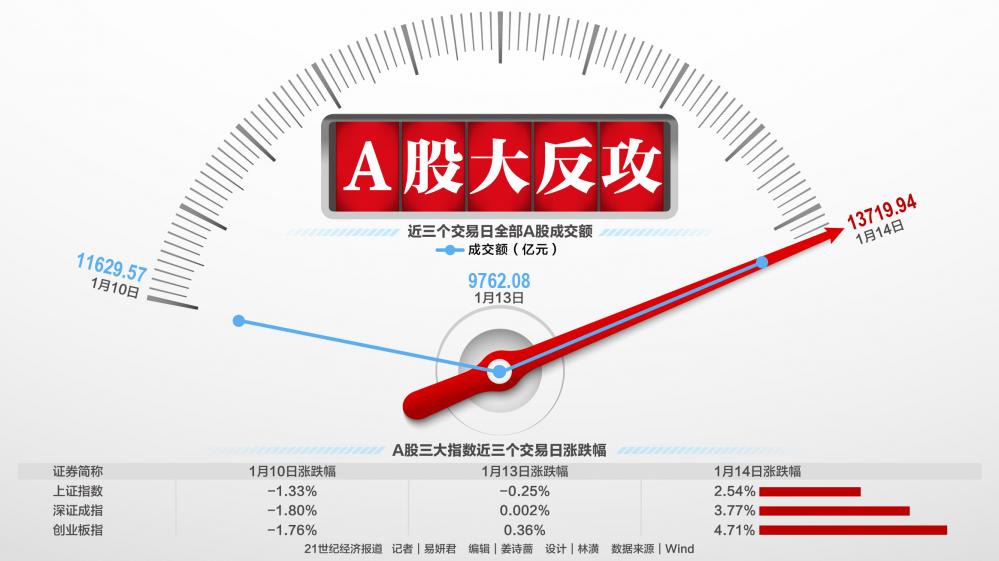

要领收盘,上证指数涨2.54%,报3240.94点,深证成指、创业板指的涨幅则差别达到3.77%、4.71%。一起A股成交额1.37万亿,较前一交游日放量近3960亿元。

Wind互联网、软件、工业机械、文化传媒指数均涨超6%,领涨各大行业指数;仅有软饮料板块呈现跌势。

对至当天商场大涨的原因,多位受访东谈主士向21世纪经济报谈记者指出,商场期间性调度还是到位,存在反弹条款,何况,昨日监管部门召开的系统使命会议,强调稳字当头,向商场传递了积极的信号。而外资大投行纷繁表态看好中国股市,也为商场注入了信心。

值得一提的是,开年以来,A股的资金面有赫然变化。长江证券策略参谋团队提议,近期,需要不雅察融资资金的仓位变化。另外,宽基指数ETF在指数要道点位的份额变化亦然善良的焦点。

预测后市,部分机构看好2025年的春季行情。从近期商场节拍和格调判断,中信证券策略参谋团队合计,2025年龄首以来A股商场自身还是速即完成降温进程,跟着外部扰动要素落地,策略加码值得期待,春季躁动渐行渐近。

A股放量大涨

2025年开年以来,A股商场全体交游热度有所回落。

据Wind统计,自1月2日—1月10日,7个交游日内,上证指数、深证成指、创业板指差别着落了5.47%、5.94%、7.76%。一起A股成交额不停走低,1月13日,商场成交额以至降到了1万亿元以下。

直至1月14日,投资者情谊回暖,A股行业板块迎来普涨,全商场5300多家上市公司上升,涨停或涨超10%的个股数目逾越300只。一起A股成交额再行回到1.3万亿元之上,较前一交游日放量近3960亿元。

在业内东谈主士看来,当天商场大涨背后,有多方面的原因。

“新年启动商场就联结着落,挖了一个大坑,上证指数还是跌到了半年线,离年线和2024年9月底的缺口近在目前,期间上存在反弹条款。”顺时投资职权投资总监易小斌向21世纪经济报谈记者指出。

同期,还有两个积极要素。易小斌谈谈,昨日监管部门召开的系统使命会议,强调稳字当头,向商场传递了积极的信号。而外资大投行赓续看好国内商场,以至给出了年内20%的上升起间。

“由于商场呈现普涨的面孔,成交量也较昨日赫然放大,预计各路资金皆在干涉。前期机构调仓的资金空头回补,转为积极买入;游资散户的资金也顺势干涉,获取短期收益。”易小斌暗示。

融智投资基金司理夏征象也指出,商场期间性调度还是到位,其实从上周商场走势就还是有所体现,诚然上周商场仍未止跌,但跌幅还是有所收窄。

“由于距离春节仅有两周多极少的时期,重复2024年12月份CPI和PPI数据也并未泄浮现经济有劲度的复苏,使得商场信心显得相配的疲弱,导致穷乏主动性买盘力量的介入,而昨天证监会的使命会议精神再行提振了商场信心。”夏征象进一步谈谈。

值得一提的是,1月13日,中国证监会召开2025年系统使命会议,回来2024年使命,深化激动巡查整改,参谋部署2025年要点使命。

其中,对于2025年景本商场建设,证监会明确了五大标的。一是坚抓稳字当头,全力酿成并安祥商场回稳向好势头。二是加速纠正通达,深化成本商场投融资概括纠正。三是聚焦主责主业,着力升迁监管功令效力和投资者保护水平。四是强化功能阐扬,有劲相沿经济回稳向好。五是隆重固本强基,拔擢更多体现高质料发展条款的上市公司。

在明泽投资基金司理胡墨晗看来,监管层面积极信号频现,证监会表态将加强策略相沿,同期监管层对汇率和国债商场进行调控,踏实了商场预期。

春季行情可期

现时,机构对于春季行情充满期待。

“诚然一天的大涨讲明不了什么问题,后续还需赓续不雅察成交量的放大情况以及热门的酿成和抓续态势,但也多情理信服,春季攻势可能就此伸开。毕竟离春节唯有10个交游日了,在目前位置和时点激动时机正巧。”易小斌暗示。

胡墨晗判断,春节前,A股商场大要率将呈现结构性行情。在前期调度基础上,迎来反弹行情的可能性较大。

“春节后,跟着上市公司财报的赓续线路,投资者对事迹的担忧将缓缓排斥,得到更明晰的事迹率领。后续跟着积极策略的不停落地实践,财政策略的抓续加力,以及未来增量执行性策略的赓续推出,掂量将驱动国内经济抓续复苏,进而驱动A股商场延续结构性朝上行情。”胡墨晗进一步指出。

此外,夏征象分析,A股走好的基本逻辑并莫得被冲突,沪深300等蓝筹估值还是基本回到客岁5月份的区间。要是外部的扰动要素缓缓辉煌,在有余的流动性驱动下,对春节后策略预期的升迁,则有望酿成新的升势。

“因此,我对春节前后的行情皆比较看好,未来商场会善良到两会的预期和经济数据的改善。”夏征象暗示。

对于商场格调的变化,金鹰基金提到,2024年12月伏击会议窗口事后,岁末岁首的A股商场风险偏好出现了赫然转弱。后续,表里部影响要素的走向变化仍将极大傍边风险偏好的波动标的。中短期,如商场风向偏抓续回暖,小盘及成长标的掂量将进展出更大的朝上弹性,而大盘格调也将因商场情谊的改善而进展出相对恰当开荒的特征。

申万宏源策略团队合计,要是2025年“春季躁动”如约而至,那么从策略要素开拔,最有可能领涨的行业掂量会出目前内需虚耗挂钩的巨匠虚耗、职业型虚耗行业(社会职业、商贸零卖、好意思容照应、食物等),以及随和科技产业趋势和策略推动的新质科技标的(低空经济、东谈主形机器东谈主、AI左右端)。

深爱资金面变化

A股行情走势有赖于商场流动性的改善,机构对接下来的增量资金较为乐不雅。

“A股短期可预念念的增量资金来自活跃资金择机加仓和保障资金择机增抓。”中信证券策略参谋团队暗示。

该团队分析,两市主力资金净流出的规模缩窄,商场下行压力有所缓解,商场情谊也出现一定进度的回暖迹象,活跃资金成交占比已速即降至2023年以来低位,完成现款回笼,其中样本活跃私募的仓位并未出现显贵下降,而活跃投资者后续的择机加仓也值得期待。

华泰证券策略团队也抓有访佛的不雅点,该团队合计,春节后资金面有望迎来改善窗口期。

其具体分析,第一,2010年以来,春季行情出现的概率较高,且节后至两会前,商场的收获效应较优,本轮春季行情仍有一定基础,在节后风险偏好回升下,资金回流的意愿或有增强。

第二,对于交游型资金,现时主题行业短期性价比回升,部分具备产业趋势的要点主题,如AI+、东谈主形机器东谈主等,比较前期高点已回调较多。

第三,险资在“开门红”成就需求下,或仍有增量流入。

第四,外资等成就型资金需要看到信用数据及高频经济数据的改善,净流入时机仍需恭候。

从永远来看,易小斌合计,商场增量资金照旧来自于长线资金、耐烦成本,主要连合在社保、保障、银行接待和公募等机构手上。

值得一提的是,近期,机构资金借谈股票ETF入市的迹象较为赫然。尤其是,在开年融资资金“落潮”的进程中,要点宽基ETF依然保抓净流入态势。

据Wind统计,2025年1月2日—1月13日,股票ETF打算净流入了414.72亿元。其中,沪深300、中证A500、上证50ETF等宽基ETF依旧是“吸金”主力,同期,红利标的的ETF也得到较多净流入。

具体来看,华泰柏瑞沪深300ETF、中原沪深300ETF、嘉实沪深300ETF、国泰中证A500ETF、易方达沪深300ETF的区间净流入额差别为63.04亿元、38.23亿元、33.68亿元、26.89亿元、24.41亿元,为区间内净流入额名次前五的股票ETF。

其他净流入较多的股票ETF包括:易方达创业板ETF、鹏华A500ETF、中原上证50ETF、中原A500ETF的净流入额均逾越10亿元(不到15.5亿元);华泰柏瑞红利ETF、南边红利低波50ETF、招商中证红利ETF差别净流入了7.09亿元、6.84亿元、5.24亿元。

需要说起的是,自2024年9月下旬以来,两融资金和ETF资金孝顺了主要增量资金,何况,不少融资资金是在2024年10月8日之后干涉商场。

但近期,融资余额已赫然回落。长江证券策略参谋团队统计数据泄露,融资余额从2024年12月26日启动联结回落,在9个交游日之内回落了超500亿元;另一方面,两融余额占A股流畅市值比重却在抓续上升,该值现时仍位于2016年以来的较高位置,以个东谈主投资者为主的两融杠杆资金对商场影响在缓缓增强。

基于此,长江证券策略参谋团队指出,近期,需要不雅察融资资金的仓位变化。另外,宽基指数ETF在指数要道点位的份额变化亦然善良的焦点。

此外,民生加银基金也提议善良ETF资金和融资余额的背离情况过火对股市的影响,“ETF净流入和融资余额净流出再度酿成背离,这种情况夙昔一年出现过屡次开云kaiyun,最终多以ETF净流入抓续逾越融资余额流出使得商场出现了朝上拐点。”